採算を良くするということ、つまり、わが社を高収益構造の会社にすることは、社長の最大の関心事であろう。採算とは、また、マーケティングそのものでもある。マーケティングとは、強いわが社を作るために、お客様との良好な関係をどう築いていくかということを理論的に経験的に明らかにしようというものである。

企業とお客様は、商品やサービスの価格を通してつながっている。価格をどう設定するかということは、お客様との関係をどのように構築するかということでもある。わが社とお意客様との関係が良好であるということは、そのお客様との関係を通してわが社の採算をよりよくすることができるということでもある。

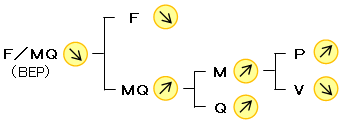

前回の収益構造のチャートには楕円で示した4つの比率(%)があるが、その右上の80%となっているのが、BEP率(損益分岐点比率)である。これは次の算式で計算される。

F(固定費)÷MQ(付加価値)×100

この比率が低いほど採算はよくなる(高収益構造)。その道筋は、次のように分解することができる。

①分子の固定費(F)を下げる

いわゆる合理化であり、経費を減らすというやり方である。固定費の使い方に無駄が多いときには、節約した分だけ経常利益を上げることができる。しかし固定費を下げるのは、気をつけなければならない危険な道でもある。

なぜF(固定費)ダウンは危険な道なのか。それは、固定費は企業を維持するための必要な費用としての性格を持っているからである。またもう1つ、固定費にはわが社の未来を作るための戦略的費用、未来費(先行投資)としての役割もある。研究開発費とか社員研修費のように、今すぐの成果には役に立たないが、企業の未来を作るためには欠かせない、戦略的な先行投資である。

固定費は単純に下げればよいというものではない。固定費はそれを使って何を得たいのかという目的をはっきりさせて使うべきなのである。

固定費の使い方では、額を下げるという考え方ではなく、効率という考え方が必要である。効率とは、成果/元手という関係のなかで、いかにより多くの成果を上げるかという考え方である。生産性ということでもあり、ときには元手を上げても、より以上の成果を上げれば良いという考え方である。いわば「エビで鯛を釣る」という俗諺のように、大きな成果を上げたければ餌をケチるなということである。

これに対して、合理化あるいは、能率という考えは、成果/元手との関係で、これ以上の成果を上げるのは難しいという判断のときにとられる、元を削ってでも率を上げようとする考え方である。近年では、社会保険庁のとった、徴収率を上げるには分母を減らせばよいという、本末転倒の考え方になる場合もあり、安易な方法である。

経営において必要な考え方は、率を高めるという能率的な考え方ではなく、これだけの利益はどんなことがあっても確保しなければ生き残れないという、厳しい現実に沿った考え方である。固定費について、松下幸之助さんが「必要な経費は使いなさい。ただし商売人なのだから、使った以上元は取りなさい」と言って、決して経費を削りなさいとは言わなかった、と、ある本で見た記憶がある。(続きは次回)