― 社長のための2つのチャート ―

(1)BSチャート

(2)PLチャート

(1)のBSチャートについては、社長が貸借対照表を大局的に見るための表として「BSチャートのすすめ」で、既にその概略を説明した。このBSチャートを使ってわが社の未来を計画する方法については、あとの回で説明する予定である。

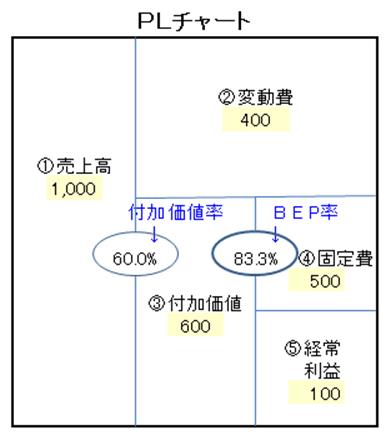

今回は、(2)のPLチャートを使って、わが社の収益力の見方について紹介する。下の図がPLチャートである。PLチャートは必ず直接原価計算方式で作成すること。間違っても全部原価計算で作成してはならない。理由は後述する。

直接原価計算では、コスト(原価)を2種類に分けて計算する。売上高から引く最初の原価は、売上高に比例して増減する「変動費」である。変動費は、比例費あるいは外部購入費と呼ばれることもある。私は、変動費とは、売上高にある他人(仕入先)のものと呼んでいる。

売上高から、他人のものを引いたのが付加価値であり、自分たちの儲けである。会社にとって大事なのは、売上ではなく、この儲け、すなわち付加価値であることはいうまでもない。

会社には、変動費とまったく性質の異なるもう1つのコストがある。「固定費」と呼ばれるものである。これは、売上があろうが無かろうが、期間を通して掛かる費用である。1ヶ月とか1年間にどれだけ掛かるかという計算をするので「期間費用」と呼ばれる。また経営内部において計画・管理できる費用でもあるので、「内部費用」とも言われる。

付加価値から固定費を引いて余裕が出て初めて、利益(経常利益)が確保される。

以上に説明した、性格の違う2つのコストと売上高との関係を通して利益が決まるという、企業の収益構造を大きく表現して図表にしたのがPLチャートである。この2つのコストの違いをしっかりと理解することから、後述する「増し分利益」という利益拡大の大事な考え方が出てくる 。

このチャートで、わが社の収益力の強弱を端的に示しているのは、BEP率である。

BEP率は、④固定費÷③付加価値×100 で計算され、損益分岐点比率とも呼ばれる。また100-BEP率は、経営余裕率でもある。

BEP率は次のように評価される。

100%超 Dランク企業 = 赤字企業

100%ちょうど 損益分岐点(付加価値=固定費)

90%台まで Cランク企業 = すれすれ企業 余裕の少ない危険企業

80%台まで Bランク企業 = 普通企業 少しユトリのある企業

70%台まで Aランク企業 = 優良企業 ユトリのある企業

60%未満 Sランク企業 = 超優良企業 余裕が十分ある企業

社長および参謀は、決算終了時および計画作成時にわが社のBEP率を必ず評価して欲しい。BEP率を1ポイントでも下げることが、利益拡大とわが社の安全性の向上につながる。