前回述べた約定返済額の支払を可能とする利益や売上高は、返済財源となるキャッシュフローから逆算して求めればよい。

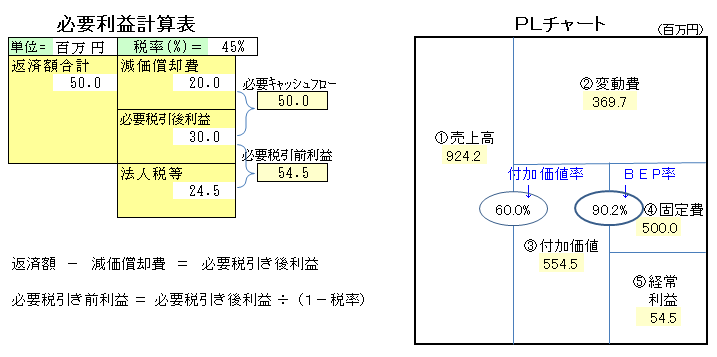

まず、返済を可能とする必要利益の計算は、下図左側の「必要利益計算表」をみるとわかりやすいだろう。左側の返済額合計欄に約定返済の年間合計額を入れ、その右側には今期想定される減価償却費の額を入れる。この例では、返済額合計は5,000万円、減価償却費は2,000万円である。

そして返済合計額から減価償却費の額を差し引きすると、返済に必要な税引き後利益が算出される。ここで何故減価償却費を引くかというと、減価償却費は、利益の計算過程では費用として収益から差し引かれるが、実際には支払が伴わない費用であり、その分だけ支払余力とみなせるからである。この減価償却費分と税引き後の利益を合わせたもの(キャッシュフロー)が返済財源であり、約定返済額を上回っていなければならないことは前回述べた。

ところで、利益が出ると税金を納めなければならない。借入金の返済に使えるのは税引き後の利益であり、返済に必要な利益というときには、税引き前の利益を考えておかないと、税金に充てた分だけ返済財源が不足してしまうことに注意が必要である。

そこで、返済に必要となる税引き前の利益を求めるには、必要税引き後利益を(1-税率)で逆算(割り算)することになる。仮に税率が45%だとすれば、上の例に当てはめると必要税引き後利益3,000万円÷(1-0.45)=5,454万円(例は百万円単位なので端数処理されている)となる。

このようにして必要税引き前利益の計算ができたら、必要税引き前利益=必要経常利益として、右のPLチャートに当てはめ必要付加価値、必要売上高を算出すればよい。

手順は、⑤必要経常利益と④固定費(今期想定される年間分)を足して③必要付加価値額を出し、これを付加価値率で逆算(割り算)することで、借入返済に必要な売上高が求められる。