企業活動で利益を確保するには、いわゆる儲けの仕組み、儲け(収益)の構造についての理解が欠かせない。PLチャートの説明を通して収益の上げ方や採算をより良くするためのポイントを説明する。

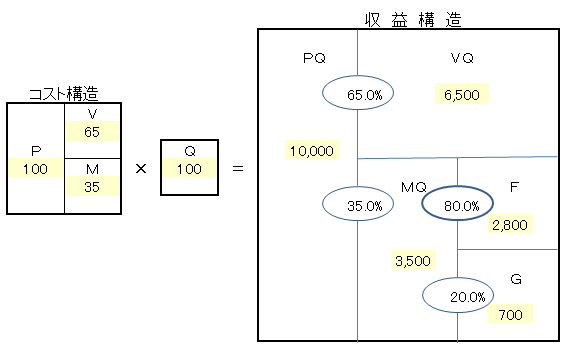

下の図は、これまでに説明したPLチャートの各要素にアルファベットの文字を付け加え、さらに個々の扱い商品のコスト構造と、会社全体の収益構造の関係を説明するための図(前回ご案内した、西純一郎氏による「STRAC図」と言われているもの)である。

図の左側は、扱い商品単位、製造単位や1回ごとの受注単価などの単位あたりのコストと儲けを表している。例えばA商品の売上単価(P)が100円、仕入原価(V)65円とすれば、1個当たりの儲け、すなわち1個当たりの付加価値(M)は35円である。つまり、単位あたりのコスト構造を表しているのが図の左部分である。

1個当たりや1回あたりの取引では、時には非常に儲けの多いものであったり、儲けの少ないものであったりと、何種類もの取引の組み合わせであることが一般的であろう。単位あたりのコスト構造だけでは、会社全体の儲けは決まらない。単位当たりの儲けに、売れた数量を掛け合わせて、付加価値の総額が決まる。左のコスト構造に数量を掛け合わせて、初めて、会社全体の収益状況が決まるのだ。

会社全体の儲けは、「付加価値総額-固定費」で決まる。この全体の儲けの構造を表したのが右側の収益構造の図である。つまり、会社全体の利益は、数多くの取引総額(=売上(PQ)=客単価P×客数Q)から、変動原価の総額(VQ)を引いて付加価値総額(MQ)が算出され、その付加価値額から固定費(F)を引いて余りがあったら利益(G、黒字)であり、固定費を引き切れないときは、赤字となる。

流通業に携わっている方や、会社経営者の大部分の方にとっては、これまでの儲けの仕組みについての説明は当たり前のことであって、「いまさら何を」という感の方も多いだろう。

しかし、製造業や土木関係、大規模サービス業の経理担当の方には、必ずしも当たり前とは考えられない方も多いかもしれない。特に、決算書に「○○原価報告書」のある会社の経理担当者にとっては、上の収益構造で表されている直接原価方式は、必ずしも常識ではない。原価の捉え方が違うのである。

直接原価では、コストを「変動費(=比例費、外部購入費)」と「固定費(期間費用)」に分けるが、大企業や上場企業が準拠する「会計原則」や、「財務諸表規則・同取扱要領」では、コストを製造現場や土木工事現場で発生する原価(これが○○原価報告書に纏められる)と、販売や管理部門で使われる費用(販売費・一般管理費)に分けて処理しなければならない。ここで発生する問題は、比例原価と固定費が、現場原価として処理するときに、同列の原価として扱われる点にある。

このように変動費と固定費を同列の原価としてしまうことで、前に説明した「増し分利益」の理解を妨げたり、未来の収益を計画する経営計画作成にあたり錯覚を起こしやすい面倒なものにしてしまうのである。

会計原則や、財務諸表規則は、過去の確定された利益が、これらの原則や規則に即して正しく計算されているかを問題とする立場である。一般にこのような過去を計算する会計を、財務会計あるいは外部報告会計といっている。これに対して、現状分析をベースにして、未来を計算する会計を管理会計又は戦略会計、行動会計等と呼んでいる。

このブログは、視点を会社の未来において、会社を元気にする仕組み「元気にするシステム」を提案するブログである。当然採用する会計手法は、未来会計であり、戦略会計である。原価計算手法は直接原価を採用している。