以前、「PLチャートによる収益構造の確認」の項で、「収益力の強弱を確認するポイントはBEP率にあり」と説明した。BEP率は、せめて普通企業といえる80%台を維持したいものである。

今回は、BSチャートによって自社の財務体力の強さを確認する方法を説明する。

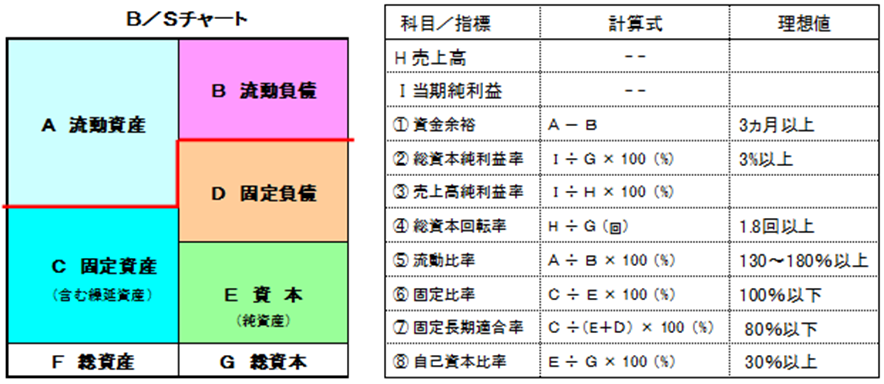

上の図は、BSチャートの右に企業の体力を分析評価する指標を8つ並べている。企業診断では、このほかに全部で30項目ほどの指標を使っているが、評価指標があまり多いと、“木を見て森を見ず”になりかねない。

まず以下に説明する項目から、わが社の現状を大局的に見て欲しい。その後で必要に応じて、さらに細部に入っていくとよい。

まず理想とする①資金余裕については、それぞれの企業によって異なるが、大まかに言えば月々の現金支払額の3か月分以上が必要であろう。

②総資本純利益率の3%以上というのは、機会損失、機会利子という考えが基礎にある。いま現在の日本の超低金利は論外として、歴史的に見ても、世界的に見ても、定期預金または元金保証の預金の金利は、ほぼ6%前後であった。為替変動を考えないとすれば、総資本額を元金保証で安全に運用すれば、6%の税引前の運用益が期待できるといってもよい。

経営とは、総資本の運用でもある。運用益(経常利益)が6%を下回っているとすれば、ほかに安全に運用して手に入るはずの利益を犠牲にして、6%に満たない利益を手に入れたことになる。手に入るはずの利益を犠牲にすることを「機会損失」という。

資金の運用による機会損失を最小にするのが経営の理想であるという考え方からすれば、総資本純利益率(税率50%とすると)3%という目安が出てくる。

また、経営とは利益を上げるために売上を通して総資本を運用する、という行為でもある。④総資本回転率は、この売上を上げるためにどれだけの元手を必要としたかという見方である。経営活動の元手は、売上ではなく、総資本である。したがって経営の結果の考課は、売上高利益率ではなく、総資本利益率によって量られるべきなのである。

ところで総資本利益率は、売上高純利益率×総資本回転率 に分解される。回転率が年2回であれば、③売上高純利益率は1.5% でよいことになる

日本の中小企業の総資本回転率は、80年代末のバブルに入る前は、ほぼ2回という数字であった。それが、バブル時に中小企業も不要不急の資産に手を出して、急速に総資本の回転が悪くなり、1.3 とか 1.2 回の回転がざらになった。回転が低いほど、資金の運用にムダが多いことを示している。バブルがはじけた後、その過剰な資産に苦しめられた会社をいかにたくさん見たことであろう。

⑤流動比率以降については、次回に説明したい。