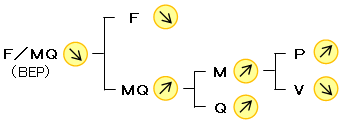

BEP率を下げるために次に思い付くのは、分母である付加価値をアップすることである。

付加価値(MQ)は、図のとおり、単位当たりの儲け(M)と売れた数(Q)との積である。Mが小さいときはQを大きく、Mが大きければQは少なくても良い。

このように常にM・Qという2つの要素で採算や値付けを考える習慣を付けてほしい。

さて、付加価値をアップする方策のひとつに単位当たりの儲け(M)を大きくすることがあるわけだが、これはさらに単位当たりの売値(P)と単位当たりの原料または仕入れの変動単価(V)に分けられる。

さて、付加価値をアップする方策のひとつに単位当たりの儲け(M)を大きくすることがあるわけだが、これはさらに単位当たりの売値(P)と単位当たりの原料または仕入れの変動単価(V)に分けられる。

ということで、高収益構造の会社への道筋の2番目以降についてふれておく。

②売値(P)を上げられないか

つまり値上げである。ところでPを決めるには、MQを最大にするPはいくらかという観点を常に忘れないで欲しい。

しかし、いまモノ余りの競争時代、下手な値上げは競争相手に客を取られて、利益確保どころか赤字につながる道になりかねない。

値上げが難しければ、MQのもう1つの要素である原料または仕入れ単価(V)を安くできないか、ということになる。

③Vダウン(利は元にあり)

しかし原料や仕入れを値切ると、下手をすれば質の悪いものをつかまされたりして、安かろう悪かろうに陥り、製品や商品の質を下げることになってしまう。これまた売上不振を招きかねない。

④採算を良くする手の最後は、販売数量(Q)を上げること

ただし、安売りで売上数量は上がっても、それによって得られる付加価値が少なくなっては意味が無い。

また値段は下げずに維持したままで売上数量を上げるには、何らかの仕掛けが必要であり、座して待つだけでは売上数量が増えることは無い。

しかしなんとしても確保しなければならない売上数量もある。損益分岐点売上げ個数、収支分岐点売上個数である。

必要売上数を確保するには、誰に何をどれだけの値段で買って貰うのかという計画を持つことが必要になる。

以上簡単に見てきたように、採算を良くするにはBEP率を下げることであり、そのためには

①固定費(F)を下げる (同じ経費で、より以上の付加価値を上げる)

②売値(P)を上げる (より以上の単位当たりの儲け(M)を得るために)

③仕入れ値(V)を下げる (ただし、Vは下げても品質は下げるな)

④客数や売り数(Q)を増やす (狙いはMQの最大化)

この4通りの道しかないのであるが、それぞれの方法はそれなりに困難な道であり、ひとつの道だけで効果を上げようとするのは簡単ではない。

収益計画の最大の目的は、わが社の生き残りを保証してくれるMQ(付加価値)を上げることである。そのために4つの手段をどう組み合わせるかを決めるのが社長の仕事であり、社長の器量の問われるところである。

採算を考えるということは、価格政策(プライシング)を通して、「生き残れる企業をどう作っていくか」というトータルとしての経営の問題であり、いわゆるマーケティングそのものの問題に帰着する。

今一度、わが社の価格政策、コスト構造、収益構造を見直して欲しい。