- 社長はバランスシートを大きく見よ -

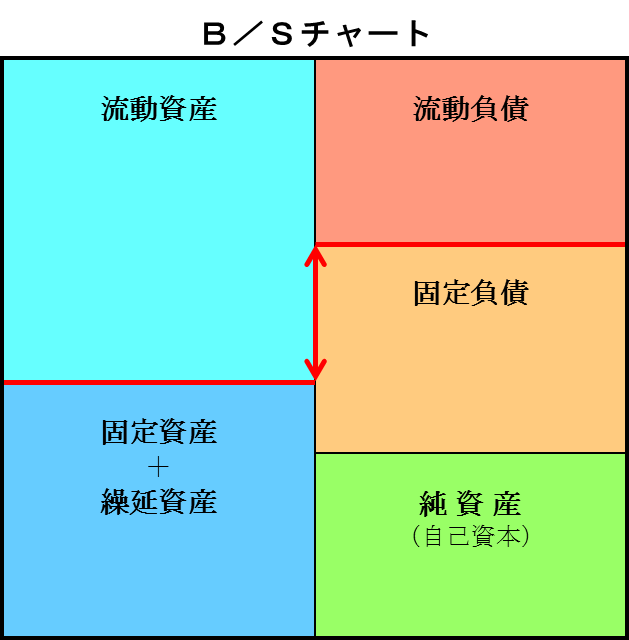

上の図は、バランスシートを大局的に理解してもらうために工夫して、B/Sチャートと名付けたものである。中央の左から右の太赤線がB/Sの階段差である。ご覧の通り、右肩上がりになっている。

太赤線から上には左に流動資産、右に流動負債である。この二つは運転資金、あるいは短期資金とも呼ばれている。これに対して太赤線の下は固定資金(含、繰延資産)または長期資金である。会計上での、短期・長期の区別は、ワンイヤールール(太赤線)と呼ばれている。

<ワンイヤルールとは>

バランスシートの資産の各科目は、現預金(キャッシュ)以外は、キャッシュが一時的に形を変えたものといえる。つまりバランスシートのそれぞれの科目は、いずれ現金へ戻っていく過程の途上にあるのである。負債科目も同様、キャッシュの一時的な姿である。ただし、資産科目はいずれキャッシュを増加させるのに対して、負債科目はキャッシュを減らす原因になる。つまり資産科目の減少はキャッシュを増加させ、負債科目の減少はキャッシュの減少につながる。

すでに現金(キャッシュ)化されている資産とこれから1年以内に現金化される資産を流動資産といい、B/Sチャートで階段線の左上に配置される。同じく1年以内に現金で決済しなければならない負債が流動負債である。これは階段線の右上に置かれる。

逆に1年以上かかって現金化される資産が固定資産(含、繰延資産)であり、1年以上にわたって決済する負債が固定負債である。

自己資本は、会社が清算されない限り社内に留まっている資金であり、それだけ企業にとっては一番安定した資金源である。

以上の説明でおわかりのとおり、B/Sチャートの階段線(太赤線)は1年以内の短期資金と1年以上の長期資金との区分線でもある。

ワンイヤールール(太赤線)によって企業の資金を長期と短期に分けることで、万一のこと、例えば大地震などで、その会社の経営活動が不可能になったときや、不況で売上が伸び悩んだときなど、とりあえずの生き残りの可能性を、短期資金の構成から見ることができる。

階段線が右上がりで、なお且つその段差が高いほど生き残りの可能性は高い。物差しは流動比率(階段線の上の左と右の比率)と資金余裕(階段差の高さ…額)である。